Hợp đồng cầm cố giấy tờ có giá được xác định là một loại hợp đồng cầm cố tài sản theo quy định tại Điều 105 Bộ luật Dân sự năm 2015, cũng như các loại tài sản khác, chủ sở hữu của giấy tờ có giá được quyền cầm cố tài sản của mình để đảm bảo cho việc thực hiện một nghĩa vụ nào đó. Mời các bạn cùng tham khảo chi tiết và tải về mẫu hợp đồng cầm cố giấy tờ có giá ở phần cuối của bài viết

Mẫu Hợp Đồng Cầm Cố Giấy Tờ Có Giá Mới Nhất

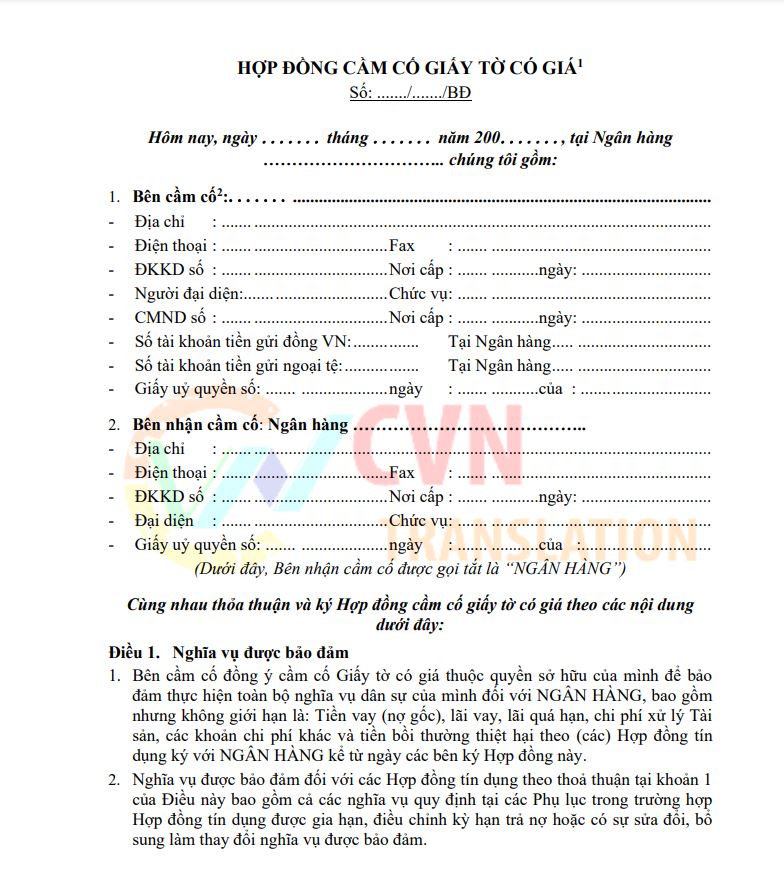

HỢP ĐỒNG CẦM CỐ GIẤY TỜ CÓ GIÁ[1]

Số: ……./……./BĐ

Hôm nay, ngày ……. tháng ……. năm 200……., tại Ngân hàng ………………………….. chúng tôi gồm:

- Bên cầm cố[2]:…….……………………………………………………………………………………………

- Địa chỉ : …………………………………………………………………………………………………………..

- Điện thoại : ………………………………….. Fax : ………………………………………………………

- ĐKKD số : ………………………………….. Nơi cấp : ……………….. ngày: ………………………….

- Người đại diện:…………………………….. Chức vụ : ………………………………………………………

- CMND số : ………………………………….. Nơi cấp : ……………….. ngày: ………………………….

- Số tài khoản tiền gửi đồng VN:……… ……. Tại Ngân hàng………………………………….

- Số tài khoản tiền gửi ngoại tệ:……….. ……. Tại Ngân hàng………………………………….

- Giấy uỷ quyền số: ……. ………………… ngày : ……………….. của : …………………………..

- Bên nhận cầm cố: Ngân hàng …………………………………..

- Địa chỉ : …………………………………………………………………………………………………………..

- Điện thoại : ………………………………….. Fax : ………………………………………………………

- ĐKKD số : ………………………………….. Nơi cấp : ……………….. ngày: ………………………….

- Đại diện : ………………………………….. Chức vụ : ………………………………………………………

- Giấy uỷ quyền số: ……. ………………… ngày : ……………….. của :…………………………..

(Dưới đây, Bên nhận cầm cố được gọi tắt là “NGÂN HÀNG”)

Cùng nhau thỏa thuận và ký Hợp đồng cầm cố giấy tờ có giá theo các nội dung dưới đây:

- Nghĩa vụ được bảo đảm

- Bên cầm cố đồng ý cầm cố Giấy tờ có giá thuộc quyền sở hữu của mình để bảo đảm thực hiện toàn bộ nghĩa vụ dân sự của mình đối với NGÂN HÀNG, bao gồm nhưng không giới hạn là: Tiền vay (nợ gốc), lãi vay, lãi quá hạn, chi phí xử lý Tài sản, các khoản chi phí khác và tiền bồi thường thiệt hại theo (các) Hợp đồng tín dụng ký với NGÂN HÀNG kể từ ngày các bên ký Hợp đồng này.

- Nghĩa vụ được bảo đảm đối với các Hợp đồng tín dụng theo thoả thuận tại khoản 1 của Điều này bao gồm cả các nghĩa vụ quy định tại các Phụ lục trong trường hợp Hợp đồng tín dụng được gia hạn, điều chỉnh kỳ hạn trả nợ hoặc có sự sửa đổi, bổ sung làm thay đổi nghĩa vụ được bảo đảm.

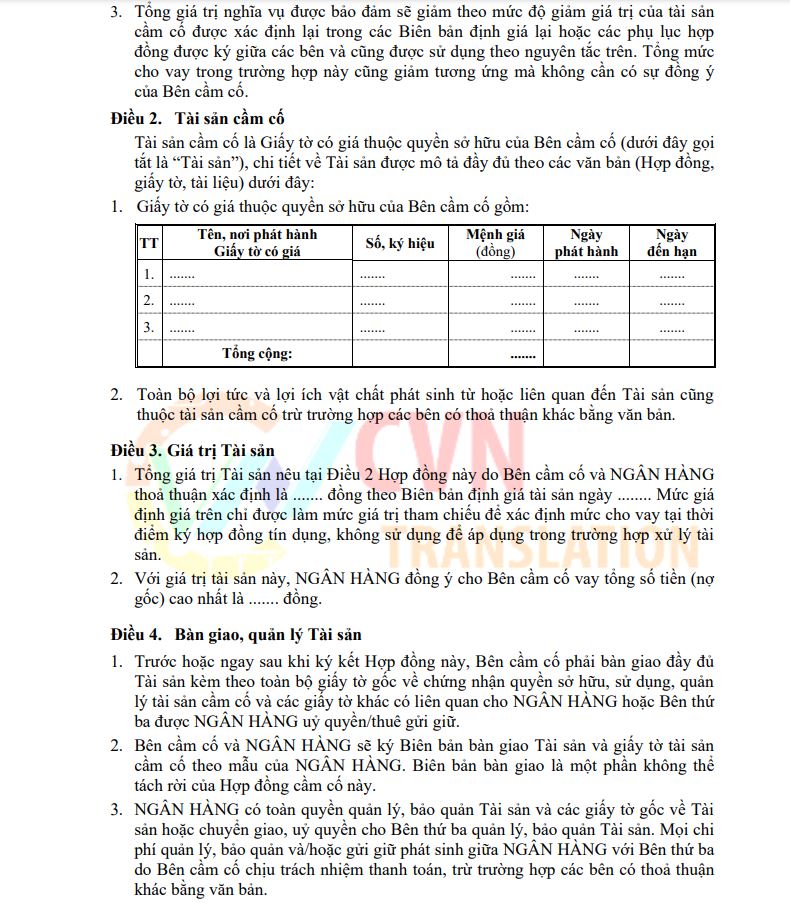

- Tổng giá trị nghĩa vụ được bảo đảm sẽ giảm theo mức độ giảm giá trị của tài sản cầm cố được xác định lại trong các Biên bản định giá lại hoặc các phụ lục hợp đồng được ký giữa các bên và cũng được sử dụng theo nguyên tắc trên. Tổng mức cho vay trong trường hợp này cũng giảm tương ứng mà không cần có sự đồng ý của Bên cầm cố.

- Tài sản cầm cố

Tài sản cầm cố là Giấy tờ có giá thuộc quyền sở hữu của Bên cầm cố (dưới đây gọi tắt là “Tài sản”), chi tiết về Tài sản được mô tả đầy đủ theo các văn bản (Hợp đồng, giấy tờ, tài liệu) dưới đây:

- Giấy tờ có giá thuộc quyền sở hữu của Bên cầm cố gồm:

| TT | Tên, nơi phát hành

Giấy tờ có giá |

Số, ký hiệu | Mệnh giá

(đồng) |

Ngày

phát hành |

Ngày

đến hạn |

| 1. | ……. | ……. | ……. | ……. | ……. |

| 2. | ……. | ……. | ……. | ……. | ……. |

| 3. | ……. | ……. | ……. | ……. | ……. |

| Tổng cộng: | ……. |

- Toàn bộ lợi tức và lợi ích vật chất phát sinh từ hoặc liên quan đến Tài sản cũng thuộc tài sản cầm cố trừ trường hợp các bên có thoả thuận khác bằng văn bản.

- Giá trị Tài sản

- Tổng giá trị Tài sản nêu tại Điều 2 Hợp đồng cầm cố giấy tờ có giá do Bên cầm cố và NGÂN HÀNG thoả thuận xác định là ……. đồng theo Biên bản định giá tài sản ngày …….. Mức giá định giá trên chỉ được làm mức giá trị tham chiếu để xác định mức cho vay tại thời điểm ký hợp đồng tín dụng, không sử dụng để áp dụng trong trường hợp xử lý tài sản.

- Với giá trị tài sản này, NGÂN HÀNG đồng ý cho Bên cầm cố vay tổng số tiền (nợ gốc) cao nhất là ……. đồng.

- Bàn giao, quản lý Tài sản

- Trước hoặc ngay sau khi ký kết Hợp đồng cầm cố giấy tờ có giá, Bên cầm cố phải bàn giao đầy đủ Tài sản kèm theo toàn bộ giấy tờ gốc về chứng nhận quyền sở hữu, sử dụng, quản lý tài sản cầm cố và các giấy tờ khác có liên quan cho NGÂN HÀNG hoặc Bên thứ ba được NGÂN HÀNG uỷ quyền/thuê gửi giữ.

- Bên cầm cố và NGÂN HÀNG sẽ ký Biên bản bàn giao Tài sản và giấy tờ tài sản cầm cố theo mẫu của NGÂN HÀNG. Biên bản bàn giao là một phần không thể tách rời của Hợp đồng cầm cố này.

- NGÂN HÀNG có toàn quyền quản lý, bảo quản Tài sản và các giấy tờ gốc về Tài sản hoặc chuyển giao, uỷ quyền cho Bên thứ ba quản lý, bảo quản Tài sản. Mọi chi phí quản lý, bảo quản và/hoặc gửi giữ phát sinh giữa NGÂN HÀNG với Bên thứ ba do Bên cầm cố chịu trách nhiệm thanh toán, trừ trường hợp các bên có thoả thuận khác bằng văn bản.

- Quyền và nghĩa vụ của Bên cầm cố

- Bên cầm cố có các quyền sau:

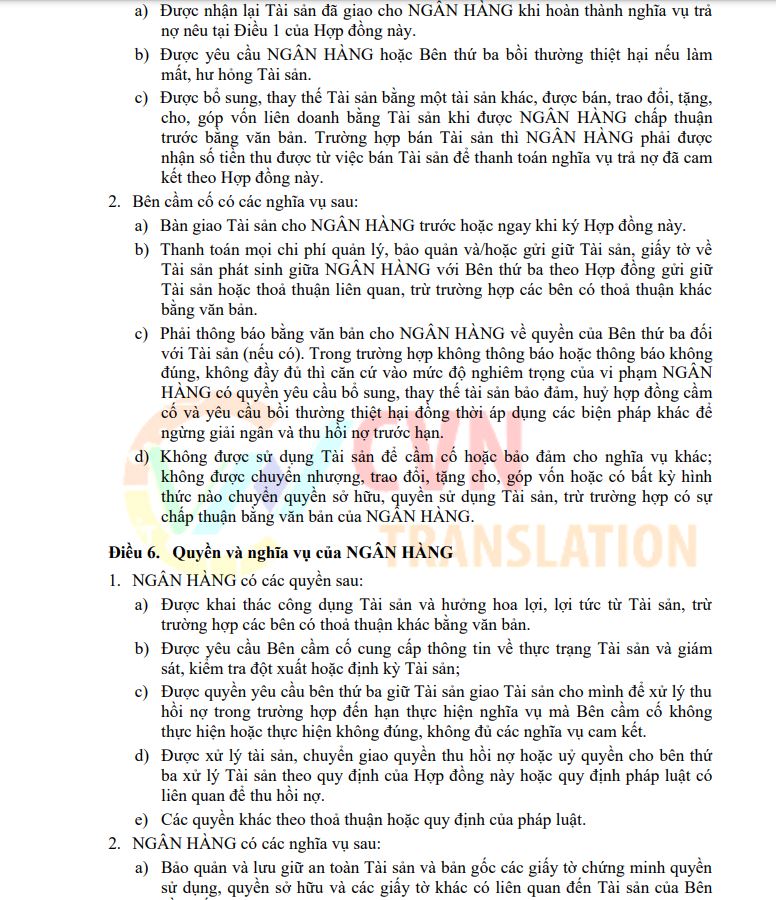

- Được nhận lại Tài sản đã giao cho NGÂN HÀNG khi hoàn thành nghĩa vụ trả nợ nêu tại Điều 1 của Hợp đồng này.

- Được yêu cầu NGÂN HÀNG hoặc Bên thứ ba bồi thường thiệt hại nếu làm mất, hư hỏng Tài sản.

- Được bổ sung, thay thế Tài sản bằng một tài sản khác, được bán, trao đổi, tặng, cho, góp vốn liên doanh bằng Tài sản khi được NGÂN HÀNG chấp thuận trước bằng văn bản. Trường hợp bán Tài sản thì NGÂN HÀNG phải được nhận số tiền thu được từ việc bán Tài sản để thanh toán nghĩa vụ trả nợ đã cam kết theo Hợp đồng này.

- Bên cầm cố có các nghĩa vụ sau:

- Bàn giao Tài sản cho NGÂN HÀNG trước hoặc ngay khi ký Hợp đồng này.

- Thanh toán mọi chi phí quản lý, bảo quản và/hoặc gửi giữ Tài sản, giấy tờ về Tài sản phát sinh giữa NGÂN HÀNG với Bên thứ ba theo Hợp đồng gửi giữ Tài sản hoặc thoả thuận liên quan, trừ trường hợp các bên có thoả thuận khác bằng văn bản.

- Phải thông báo bằng văn bản cho NGÂN HÀNG về quyền của Bên thứ ba đối với Tài sản (nếu có). Trong trường hợp không thông báo hoặc thông báo không đúng, không đầy đủ thì căn cứ vào mức độ nghiêm trọng của vi phạm NGÂN HÀNG có quyền yêu cầu bổ sung, thay thế tài sản bảo đảm, huỷ hợp đồng cầm cố và yêu cầu bồi thường thiệt hại đồng thời áp dụng các biện pháp khác để ngừng giải ngân và thu hồi nợ trước hạn.

- Không được sử dụng Tài sản để cầm cố hoặc bảo đảm cho nghĩa vụ khác; không được chuyển nhượng, trao đổi, tặng cho, góp vốn hoặc có bất kỳ hình thức nào chuyển quyền sở hữu, quyền sử dụng Tài sản, trừ trường hợp có sự chấp thuận bằng văn bản của NGÂN HÀNG.

- Quyền và nghĩa vụ của NGÂN HÀNG

- NGÂN HÀNG có các quyền sau:

- Được khai thác công dụng Tài sản và hưởng hoa lợi, lợi tức từ Tài sản, trừ trường hợp các bên có thoả thuận khác bằng văn bản.

- Được yêu cầu Bên cầm cố cung cấp thông tin về thực trạng Tài sản và giám sát, kiểm tra đột xuất hoặc định kỳ Tài sản;

- Được quyền yêu cầu bên thứ ba giữ Tài sản giao Tài sản cho mình để xử lý thu hồi nợ trong trường hợp đến hạn thực hiện nghĩa vụ mà Bên cầm cố không thực hiện hoặc thực hiện không đúng, không đủ các nghĩa vụ cam kết.

- Được xử lý tài sản, chuyển giao quyền thu hồi nợ hoặc uỷ quyền cho bên thứ ba xử lý Tài sản theo quy định của Hợp đồng này hoặc quy định pháp luật có liên quan để thu hồi nợ.

- Các quyền khác theo thoả thuận hoặc quy định của pháp luật.

- NGÂN HÀNG có các nghĩa vụ sau:

- Bảo quản và lưu giữ an toàn Tài sản và bản gốc các giấy tờ chứng minh quyền sử dụng, quyền sở hữu và các giấy tờ khác có liên quan đến Tài sản của Bên cầm cố.

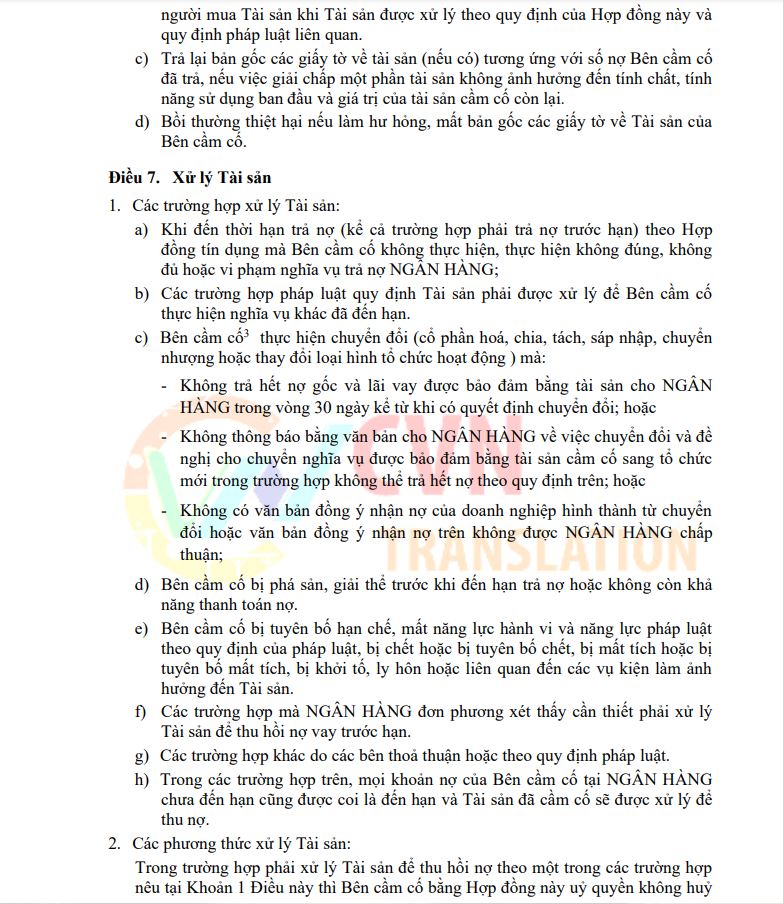

- Trả lại bản gốc các giấy tờ về Tài sản khi Bên cầm cố đã hoàn thành nghĩa vụ bảo đảm hoặc Tài sản được thay thế bằng tài sản bảo đảm khác hoặc giao cho người mua Tài sản khi Tài sản được xử lý theo quy định của Hợp đồng này và quy định pháp luật liên quan.

- Trả lại bản gốc các giấy tờ về tài sản (nếu có) tương ứng với số nợ Bên cầm cố đã trả, nếu việc giải chấp một phần tài sản không ảnh hưởng đến tính chất, tính năng sử dụng ban đầu và giá trị của tài sản cầm cố còn lại.

- Bồi thường thiệt hại nếu làm hư hỏng, mất bản gốc các giấy tờ về Tài sản của Bên cầm cố.

- Xử lý Tài sản

- Các trường hợp xử lý Tài sản:

- Khi đến thời hạn trả nợ (kể cả trường hợp phải trả nợ trước hạn) theo Hợp đồng tín dụng mà Bên cầm cố không thực hiện, thực hiện không đúng, không đủ hoặc vi phạm nghĩa vụ trả nợ NGÂN HÀNG;

- Các trường hợp pháp luật quy định Tài sản phải được xử lý để Bên cầm cố thực hiện nghĩa vụ khác đã đến hạn.

- Bên cầm cố[3] thực hiện chuyển đổi (cổ phần hoá, chia, tách, sáp nhập, chuyển nhượng hoặc thay đổi loại hình tổ chức hoạt động ) mà:

– Không trả hết nợ gốc và lãi vay được bảo đảm bằng tài sản cho NGÂN HÀNG trong vòng 30 ngày kể từ khi có quyết định chuyển đổi; hoặc

– Không thông báo bằng văn bản cho NGÂN HÀNG về việc chuyển đổi và đề nghị cho chuyển nghĩa vụ được bảo đảm bằng tài sản cầm cố sang tổ chức mới trong trường hợp không thể trả hết nợ theo quy định trên; hoặc

– Không có văn bản đồng ý nhận nợ của doanh nghiệp hình thành từ chuyển đổi hoặc văn bản đồng ý nhận nợ trên không được NGÂN HÀNG chấp thuận;

- Bên cầm cố bị phá sản, giải thể trước khi đến hạn trả nợ hoặc không còn khả năng thanh toán nợ.

- Bên cầm cố bị tuyên bố hạn chế, mất năng lực hành vi và năng lực pháp luật theo quy định của pháp luật, bị chết hoặc bị tuyên bố chết, bị mất tích hoặc bị tuyên bố mất tích, bị khởi tố, ly hôn hoặc liên quan đến các vụ kiện làm ảnh hưởng đến Tài sản.

- Các trường hợp mà NGÂN HÀNG đơn phương xét thấy cần thiết phải xử lý Tài sản để thu hồi nợ vay trước hạn.

- Các trường hợp khác do các bên thoả thuận hoặc theo quy định pháp luật.

- Trong các trường hợp trên, mọi khoản nợ của Bên cầm cố tại NGÂN HÀNG chưa đến hạn cũng được coi là đến hạn và Tài sản đã cầm cố sẽ được xử lý để thu nợ.

- Các phương thức xử lý Tài sản:

Trong trường hợp phải xử lý Tài sản để thu hồi nợ theo một trong các trường hợp nêu tại Khoản 1 Điều này thì Bên cầm cố bằng Hợp đồng này uỷ quyền không huỷ ngang, vô điều kiện và không hạn chế thời gian cho NGÂN HÀNG đại diện Bên cầm cố để:

- Lựa chọn phương thức bán Tài sản là đưa ra bán trực tiếp hoặc uỷ quyền cho cá nhân, cơ quan, tổ chức bán trực tiếp.

- Bán Tài sản với giá thấp nhất do NGÂN HÀNG xác định căn cứ vào Biên bản định giá, định giá lại Tài sản của NGÂN HÀNG tại thời điểm gần nhất hoặc giá thị trường liên quan (thị trường chứng khoán, thị trường liên ngân hàng,…) tại thời điểm bán Tài sản.

- NGÂN HÀNG trực tiếp nhận các khoản tiền, tài sản từ bên thứ ba trong trường hợp bên thứ ba đồng ý trả thay cho Bên cầm cố.

- NGÂN HÀNG nhận chính Tài sản để thay thế cho việc thanh toán một phần hoặc toàn bộ nghĩa vụ được bảo đảm. Giá nhận Tài sản do hai bên thoả thuận trên cơ sở tham khảo giá thị trường và quy định có liên quan của NGÂN HÀNG về xử lý tài sản bảo đảm.

- Thay mặt Bên cầm cố lập, ký tên trên các văn bản, giấy tờ, tài liệu, hợp đồng liên quan tới Tài sản và việc bán Tài sản với các cá nhân, cơ quan, tổ chức liên quan.

- Trường hợp Tài sản bao gồm nhiều vật hoặc có thể tách riêng, NGÂN HÀNG được chọn tài sản cụ thể để xử lý, đảm bảo thu hồi đủ số nợ, bao gồm nhưng không giới hạn là nợ gốc, nợ lãi (trong hạn, quá hạn), các khoản phí và chi phí phát sinh khác liên quan (nếu có ).

- Trong thời gian chờ bán Tài sản, NGÂN HÀNG được quyền khai thác, sử dụng và thu hoa lợi, lợi tức từ Tài sản để thu hồi nợ.

- Số tiền thu được từ việc xử lý Tài sản, sẽ được NGÂN HÀNG tự động trích để thanh toán các khoản nợ mà Bên cầm cố phải trả cho NGÂN HÀNG bao gồm nhưng không giới hạn theo thứ tự ưu tiên như sau:

- Chi phí bảo quản, bán tài sản và các chi phí phát sinh khác có liên quan;

- Nợ lãi quá hạn;

- Nợ lãi trong hạn;

- Nợ gốc;

- Số tiền còn dư sẽ trả lại cho Bên cầm cố, nếu số tiền thu được từ việc xử lý tài sản không đủ để trả nợ thì Bên cầm cố phải tiếp tục thực hiện nghĩa vụ trả nợ cho NGÂN HÀNG.

- Bên cầm cố tự nguyện từ bỏ mọi quyền khiếu nại, khiếu kiện NGÂN HÀNG đối với việc NGÂN HÀNG thực hiện xử lý Tài sản theo các nội dung quy định tại Điều này. NGÂN HÀNG có toàn quyền thực hiện xử lý Tài sản như nêu trên mà không cần kiện ra Toà án hay cơ quan có thẩm quyền khác. Mọi vấn đề khác có liên quan đến việc xử lý tài sản cầm cố được thực hiện theo quy định của pháp luật.

- Tranh chấp và giải quyết tranh chấp

Trong trường hợp phát sinh tranh chấp từ hoặc liên quan đến Hợp đồng này, trước hết sẽ được các bên trực tiếp thương lượng để giải quyết trên tinh thần thiện chí, tôn trọng các quyền và lợi ích hợp pháp của nhau. Trường hợp thương lượng không thành thì các bên có quyền yêu cầu Toà án nhân dân có thẩm quyền nơi có trụ sở.

Bạn đang xem bài viết Mẫu Hợp Đồng Cầm Cố Giấy Tờ Có Giá tại chuyên mục Mẫu hợp đồng dịch thuật của Công ty Dịch thuật CVN. Nếu bạn có nhu cầu tìm kiếm dịch vụ dịch thuật hợp đồng tại Hà Nội, TPHCM, Đà Nẵng, Cần Thơ,…hay bất cứ dịch vụ dịch thuật nào khác thì hãy liên hệ ngay với chúng tôi để nhận được báo giá dịch thuật hợp đồng tốt nhất, rẻ nhất và uy tín nhất.

Xem thêm danh sách mẫu hợp đồng được cập nhất mới nhất:

Bạn có thể tải về tập tin thích hợp cho bạn tại các liên kết dưới đây.